2026年2月2日

内緒(バレない)でお金を借りる方法!家族や会社に知られずに借入する手法を解説

【PR】本ページはプロモーションが含まれています。

カードローンでお金を借りる理由は人それぞれです。ただ、ほとんどの人は家族や職場に内緒(バレない)でお金を借りたい」と思うのが普通でしょう。

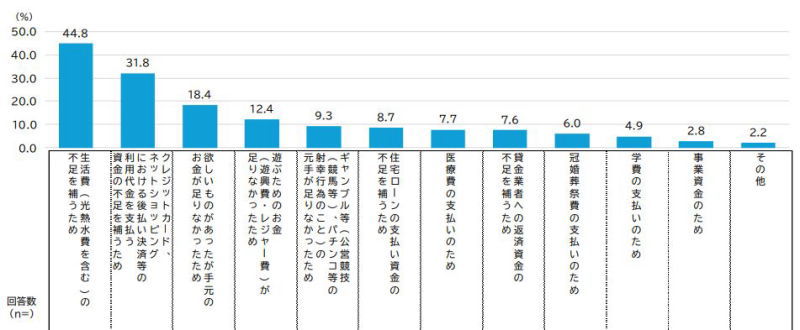

事実、金融庁の委託で実施された調査ではカードローンを利用した理由として、人には言えない以下の理由が報告されています。

カードローンで借入をした理由

- 手元のお金が少なかったが欲しいものがあった

- クレジットカードの支払い代金が足らなかった

- 遊ぶためのお金欲しさ

- ギャンブルの元手が足りなかったから

借入の理由に関する金融庁の調査結果(2024年3月)

この記事は「家族や職場に内緒で(バレずに)お金を借りたい」と思う人に向けて、キャッシングが周囲にバレる理由と内緒でお金を借りるおすすめの方法をいくつか解説していきます。

家族に借金がバレる原因は主に5つの理由だけ!?

家族に借金がバレると余計な心配をかけることになります。また既婚者の場合は、借金の理由次第では離婚の危機に陥ることも少なくありません。

消費者金融などの借入が家族にバレる原因は、今からご紹介する5つの原因に限定されているようです。

したがって、周りにバレる5つの原因さえおさえておけば「内緒でお金を借りられる」という事になります。

キャッシングが周りにバレる原因は「郵送物」「電話」「口座履歴」「住宅ローンの審査」「カード保持」の5つです。

内緒でお金を借りるなら大手消費者金融一択

家族や知人等に内緒でお金を借りたい人は大手消費者金融にしましょう。

大手消費者金融は、原則勤務先への電話による在籍確認がありません(審査で在籍確認が必要になった場合でも必ず同意を得てから実施します)。また、カードレスを選択することで自宅への郵送物もなしで借りることができるため、誰にも知られずに借入することができるのです。

銀行カードローンは、基本的に電話による在籍確認がありますし、ローンカードを自宅に郵送するのが一般的になっていますので、郵送物や職場への在籍確認でキャッシングがバレてしまう可能性があります。

大手消費者金融であれば、安心して利用でき初めての契約なら無利息サービスがあるところもありますのでおすすめです。

| プロミス | ||

|

金利 | 年2.50%~18.00% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短3分* | |

| 融資時間 | 最短3分* | |

*お申込み時間や審査によりご希望にそえない場合がございます。

*お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

*高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

プロミスの詳細はこちら>>

| レイク | ||

|

金利 | 年4.5%~18.0% |

| 限度額 | 最大500万円 | |

| 審査時間 | 最短15秒* | |

| 融資時間 | 最短20分* | |

*お申し込み完了後、最短15秒で審査結果を表示

* 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクの貸付条件はこちら>>

| SMBCモビット | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短15分* | |

| 融資時間 | 最短15分* | |

*申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット詳細はこちら>>

| アコム | ||

|

金利 | 年2.40%~17.90% |

| 限度額 | 最大800万円 | |

| 審査時間 | 最短20分* | |

| 融資時間 | 最短20分* | |

*お申込時間や審査によりご希望にそえない場合がございます。

アコムの詳細はこちら>>

| アイフル | ||

|

金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円* | |

| 審査時間 | 最短18分* | |

| 融資時間 | 最短18分* | |

※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※お申込み時間や審査状況によりご希望にそえない場合がございます。

※貸付条件はリンク先の公式サイトをご確認ください。

アイフルの詳細はこちら>>

1.キャッシングカードローンの契約書や利用明細が自宅に届いてバレる

一つ目の「郵送でバレる原因」から詳しく解説します。

カードローンを契約すると、ローン会社や申し込み方法によっては以下の書類が自宅に郵送されることがあります。

自宅に郵送される郵便物

- 契約書の控え

- 案内用リーフレット

- キャッシングローン用の専用カード

- 利用明細書

- 督促状

延滞したときの督促状は避けられませんが、それ以外の書類については手続き方法さえ注意すれば郵送は避けられます。

ちなみに、万一カードローンの郵送物があったとしても督促状以外は封筒に「〇〇カードローン」といったローン会社名は記載されることはありません(銀行は除外)。

このあと触れますが、一般的にはローマ字の略称が使われたり個人名で発送してくれます。

しかし見慣れない会社や個人名からの郵送物を家族に見つかってしまうと、あれこれ詮索されることになりますのでやはり郵送物は発送されないように手続きすることが大切です。

2.ローン会社や金融機関からの電話でバレる

カードローンの申し込み時や利用中には、以下の用件で電話がかかってくることがあります。

電話があるケース

- 申し込み内容及び本人確認のため

- 勤務先への在籍確認

- 利用限度額増額に関する営業の電話

- 返済遅れの督促電話

消費者金融や銀行カードローンの担当者は、利用者のプライバシーに配慮してできるだけ携帯電話への連絡を優先してくれます。

また電話をかける場合は会社名ではなく個人名で電話をしてくれますので、自宅の固定電話に電話をかけられる以外は家族にバレる心配はないでしょう。

カードローンの申し込み時には自宅電話を申告せずに、携帯電話の番号だけを登録しておくことをオススメします(※自宅への電話は延滞時以外は基本的にかかってきません)。

3.振込明細や銀行の引き落とし履歴でバレる

消費者金融カードローンの振り込みキャッシングを利用したり、口座引き落としで返済したりすると銀行口座に取引履歴が残ります。

家族と共有している銀行口座に振り込んでもらったりすると通帳記帳等で配偶者に振込履歴を見られ、カードローンの利用がバレることがあります。

カードローンを内緒で利用するためには、できれば自分しか履歴を見られないような銀行口座で取り引きするか通帳が発行されないネット銀行の利用をオススメします。

なお口座に振り込んでもらった場合でも、以下のプロミスのように振り込み名義人は消費者金融名ではなく別名が登録されます。

ただし別名であったとしても、Googleなどで検索すると消費者金融名が出てきますので家族にバレるリスクはゼロではありません。

【質問】銀行口座へのインターネット振込を利用すると、振込人名義は「プロミス」または「SMBCコンシューマーファイナンス」になるのですか?

【回答】お客さま名義の指定口座への振込人名義は「パルセンター」または「プロミス」をお選びいただけます。

(引用元:プロミスのよくある質問)

【回答】お客さま名義の指定口座への振込人名義は「パルセンター」または「プロミス」をお選びいただけます。

(引用元:プロミスのよくある質問)

参考までに、プロミス以外の振り込み名義人については、以下の通りとなります。

| アイフル | 「アイフル㈱」または「AIセンター」のどちらかで選択可能 |

| SMBCモビット | カ)SMBCM |

| アコム | ACサービスセンター |

4.住宅ローン申込時の審査結果でバレる

「住宅ローンの審査でバレる」のは意外な盲点ですので特に注意しましょう。

住宅ローンの審査通過にはさまざまな条件があります。いくつかある条件のなかでも注意すべきなのが「消費者金融が原因で住宅ローンの審査に落ちる」という点です。

住宅ローンは数千万円の融資が行われ、長期で返済が必要になるローンです。そのため申し込み時点で消費者金融やクレジットカードのキャッシングで借金をしているような人は、審査落ちしてしまう可能性があります。

ローン審査に落ちた理由は開示されることはないのですが、一般的に年収に問題がなく資産価値もある住宅購入で審査落ちするということは、真っ先に消費者金融の利用が疑われてしまいます。

住宅ローンに申し込む予定の人はできれば申し込む時点までに消費者金融を全額返済し、解約しておくことが必要です。

5.キャッシング用のカードが原因で借入がバレる

プロミスのローンカード

消費者金融やクレジット会社のローン専用カードが家族に見つかってしまう点にも注意しましょう。

アコムやプロミス、そして中小消費者金融のカードの表面は一見しただけでは消費者金融とわからないような券面になっています。

しかし裏面にはローン会社名が書かれていたり、紛失の際の連絡先も書かれています。

そのため、部屋にカードを置いていて家族に見つかったり、財布にカードを入れているところを発見されてしまうと第三者に借入がバレてしまうこともあります。

職場で借金がバレる原因も5つ!?内緒で借りるなら必見

ここからは職場内で消費者金融カードローンの利用がバレてしまう原因について、5つのポイントをご紹介します。

特に滞納が原因で借金がバレるケースについては防ぎようがありませんので、最も注意したいポイントの一つといえます。

1.勤務先への在籍確認の電話でバレる

カードローンの申し込み時には利用者の返済能力を確認する一環で、職場(勤務先)に在籍確認の電話がかかってくる場合があります。

消費者金融や銀行などの審査担当者は利用者のプライバシー確保のために、個人名で電話をかけてきてくれます。

さらに同僚から「どのようなご用件でしょうか?」と聞かれても、ローン審査で電話をしているといったことは伏せてくれます。

しかし普段個人名で電話をかけてくることが少ない職場だと、仕事以外での個人からの電話は怪しまれてしまいます。

できれば在籍確認なしのカードローンか、書類などで確認作業を済ませてくれるローン会社に申し込むようにしましょう。

大手消費者金融なら原則勤務先への電話なしで借りることができる

プロミスやアコム、アイフルなどの大手消費者金融は原則勤務先への在籍確認の電話は行っておりません。

仮に審査で在籍確認が必要になった場合でも、事前に許可を得てから電話をすることになっています。

中小消費者金融や銀行カードローンは基本的に勤務先へ在籍確認の電話が入るので、申し込みをバレたくない人は大手消費者金融に申し込みすることをおすすめします。

審査に必要な書類を会社に請求することでバレる

申し込むカードローンや利用者の収入次第では会社に必要書類を請求する必要があり、書類を請求した理由を問われるとカードローンの利用が職場に知られる可能性もあります。

たとえば源泉徴収票などはその典型です。ただ源泉徴収票などの収入証明書類は、なにも消費者金融審査の申し込み時だけに必要になる訳ではありません。

学校の奨学金申請など親の収入を証明する時にも必要になるものです。万一職場の同僚に使い道を聞かれたとしても何らかの言い訳を用意して答えておけば、それほど心配する必要はないでしょう。

源泉徴収票が必要になる例

- 扶養控除を受けられるかどうかの証明が必要になった時

- 住宅ローンなどの申し込み審査

- 奨学金の申請

- 確定申告

滞納が原因で職場に督促があった場合に借入がバレる

お金を借りて返済を延滞してしまうと、まずは利用者の携帯電話に連絡が入り、それでも滞納が続くと自宅に督促状が届いたりします。また、本人への連絡と並行して職場に電話をかけてくることもあります。

先ほどの在籍確認の時と同じように、職場に電話をかけてくる時は個人名で電話をしてきてくれます。

しかし、もしカードローンの利用者が職場に在席していたときは会話の内容を同僚に聞かれることもあります。

電話口で「はい…すみません。月末には返済します」といった受け答えを聞かれると、確実に同僚にローンの利用が知られてしまうでしょう。

職場への連絡を避けるには、毎月きちんと返済するしか対策方法はありません。

長期滞納が原因での給料差押えでバレる

カードローンの延滞が続くと、消費者金融や銀行などは裁判所へ訴訟などの法的手続きをとることがあります。

消費者金融各社は、1件1件の滞納者に対し自宅に訪問するなどの措置はとりません。なぜなら契約件数があまりにも多く、自宅に訪問させる督促スタッフを抱えていると経費がかかるためです。

そのため、大手消費者金融のほとんどは3ヶ月以上滞納すると法的手続きによる督促を行います。

その法的手続きの代表例が、貸金訴訟や支払督促です。法的手続きで判決を取ると消費者金融は次に給料などの財産差押を行ってきます。

給与差し押さえの通知は勤務先の総務部などに届きます。万一そのような書類が届いてしまうと勤務先担当者から「どういう理由か聞かせてほしい」といった連絡がきて、カードローンの利用が会社に知られてしまうことになります。

法的手続きを避けるためには滞納しないことに尽きます。もしくは、いつでも消費者金融と連絡が取れるようにして支払いする意思を相手に伝えることが重要です。

消費者金融側も法的手続きは時間と費用がかかるため債務者と連絡が取れている場合は、ほぼ実行しません。消費者金融からの連絡を無視し続けると訴訟などの手続きに移行されてしまいます。

同僚との会話で上司にバレる

職場の同僚との会話でキャッシングについて安易に話してしまうと、社内でカードローンの利用が噂になることもあります。

同僚を信頼してしまい「今月もお金がないからキャッシングしてしまった」「先月はパチンコで10万円負けたから10万円借りてしまった」といった事を簡単にいうのは好ましくありません。

自分が知らない所で「○○さんは借金を繰り返しているから信頼できない」といった噂がたちまち社内に広まる原因になります。

いくら信頼している同僚とはいえ、カードローンの利用については内緒にしておきましょう。

内緒でお金を借りる方法とおすすめカードローンを紹介

ここからは家族や職場に内緒で利用できるカードローンや、バレずにお金借りる方法について詳しくご紹介します。

カードローンを内緒で利用したいニーズは非常に多いので、消費者金融各社も利用者のプライバシーを保護できるような商品や申し込み方法を多数用意してくれています。

ただ手続き方法をきちんと理解して申し込まないと、想定しないことが理由で家族バレしてしまうこともあります。

どうしても家族や職場に内緒でお金を借りたいなら、今からご紹介する方法を参考にしてください。

在籍確認の電話なしのカードローンでお金を借りる

まず、職場に内緒でカードローンに申し込みたいなら「電話での在籍確認なし」と公言しているカードローンに申し込みましょう。

貸金業法第13条では、カードローンの申し込みに際して返済能力の調査を義務付けています。

【貸金業法第13条】

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

(引用元:貸金業法)

在籍確認はその調査の一環で実施されるものですが、ローン会社によっては電話とは別の方法で確認を済ませてくれる場合があります。

勤務先に在籍確認の電話がない大手消費者金融を下記に紹介しますので、参考にしてみてください。

| 消費者金融 | 在籍確認 |

| アコム | 原則、勤務先への在籍確認の電話なし |

| アイフル | 原則、勤務先への在籍確認の電話なし |

| プロミス | 原則、勤務先への在籍確認の電話なし |

| レイク | 原則、勤務先への在籍確認の電話なし |

| SMBCモビット | 原則、勤務先への電話連絡なし |

カードが見つからないようにカードレスで契約する

カードを持っていることが原因で家族にバレたくないなら、はじめからカードレスで契約することをおすすめします。

契約時にカードが発行される消費者金融でも、実際の利用時にはカードがなくてもそれほど不便は感じないでしょう。

参考までにカードレスで消費者金融を利用する具体的な方法について、以下の表にまとめていますので参考にしてください。

| 借入 | ・振り込みキャッシングを利用する ・アプリを利用してコンビニATMから借りる |

| 返済 | ・振り込み返済を利用する ・インターネット返済を利用してペイジーで返済する ・口座引き落としで返済する |

現在、大手消費者金融すべてがカードレスに対応しています。銀行カードローンの場合は自行に口座がある場合などの条件がありますので確認してから申し込みしましょう。

大手消費者金融各社の郵送物差出人名を調べてみた

先程もお伝えしましたが消費者金融各社は郵送の際、ローン会社名を伏せて送ってきてくれます。

下記にカードローン別の差出人例を表にしていますので、こちらも参考にしていただければと思います。

なお、延滞した時に送られる督促状については会社名が書かれている可能性が高いため、くれぐれも滞納には注意しましょう(督促状も外から見える部分は名前を伏せているものが多いです)。

| カードローン名 | 郵便物の差出人名 |

| アコム | ACサービスセンター |

| アイフル | AIセンター |

| レイク | SFセンター |

| プロミス | 事務センター、個人名、白紙など |

「上記の情報が本当かどうか確認したい」という人のために、各社の公式サイトに書かれている差出人の情報もまとめてリンクをご紹介していますのでこちらもご覧ください。

【アコムの場合】

Q:郵送物はアコム名で送られてくるのですか?

A:原則、郵便物は「ACサービスセンター」名でお送りしています。

(引用元:https://www.acom.co.jp/faq/106/)

Q:郵送物はアコム名で送られてくるのですか?

A:原則、郵便物は「ACサービスセンター」名でお送りしています。

(引用元:https://www.acom.co.jp/faq/106/)

【アイフルの場合】

Q:郵送物は社名(アイフル)が入ったものが送られてくるのですか?

A:郵送物は社名(アイフル)の入っていない封筒で送付します。

Q:郵送物は社名(アイフル)が入ったものが送られてくるのですか?

A:郵送物は社名(アイフル)の入っていない封筒で送付します。

【郵送物を送付するケース】

ご返済の件でお客様との連絡が取れない場合

お客様が書類送付を希望された場合

当社が必要と判断した場合 など

(引用元:https://www.aiful.co.jp/faq/borrow/detail18)

【レイクの場合】

Q:Web契約(郵送あり)で契約しました。カードはいつ頃送られてきますか?

A:レイクのカード到着までは7日から10日ほどかかります。ご契約手続き後、簡易書留でご自宅に郵送します。郵便物の差出人には「SFセンター」または「個人名」が記載されています。

(引用元:https://lakealsa.com/faq/faq_detail.html?id=204)

Q:Web契約(郵送あり)で契約しました。カードはいつ頃送られてきますか?

A:レイクのカード到着までは7日から10日ほどかかります。ご契約手続き後、簡易書留でご自宅に郵送します。郵便物の差出人には「SFセンター」または「個人名」が記載されています。

(引用元:https://lakealsa.com/faq/faq_detail.html?id=204)

参考

【郵便局留めはできる?】

筆者もカードローン利用中に家族パレを恐れるがあまり、アコムに電話をして「郵便物を局留めにできないか?」と相談した事があります。ただ、結論としてはアコムを含めどこのローン会社も局留めには対応してくれません。

消費者金融各社が利用者に郵送物を送るのは、利用者が申告した住所に本当に住んでいるかを確認する目的もあります。郵便局留めにしてしまうとその確認ができず、中には不正利用するユーザーも出てきます。そのため、郵送物が発送される場合は原則自宅に郵送されます。(※要望すれば職場に送ってもらえる場合もあります)いずれにせよ郵便局留めはできませんので、その点は覚えておきましょう。

銀行カードローンは原則郵便物ありのため要注意

ここまで消費者金融カードローンを中心にご紹介してきましたが、銀行カードローンの場合は消費者金融よりも家族バレするリスクが高くなります。

なぜなら銀行カードローンを契約した場合は、原則自宅に郵便物が送付されるためです(カードレス以外の場合)。

銀行からの封筒には「カードローン契約書在中」などは書かれておらず、あきらかに借り入れがわかるような送り方はされません。

しかし、万一家族に郵便物を開封されたときは、残念ながらカードローンの契約が家族に知られることになります。

銀行カードローンで郵送物がある理由

銀行カードローンを契約したときに郵便物が送られるのには、審査上の理由があります。

銀行カードローンは法律や社会通念上禁止されている以下の行為を防ぐため、ローン審査を厳格にしています。

銀行審査が厳格な理由

- 反社会勢力に融資を行うことを禁止しているため

- マネーロンダリングやテロ資金への供与を禁止しているため

以上の理由から銀行カードローンの審査では警察庁データベースの照会が義務付けられると共に、郵便物を自宅に郵送して架空の住所からの申し込みを防ぐ仕組みを確立させています。

全国銀行協会の公式ホームページにマネーロンダリング防止の観点から、郵送により住所確認を行う旨の記述がありましたので以下に抜粋します。参考までにご覧ください。

【全国銀行協会公式ホームページより】

日本および国際社会がともに取り組まなくてはならない課題として、マネー・ローンダリングおよびテロ資金供与対策の重要性が近年ますます高まっております。銀行では、複雑化・高度化するマネー・ローンダリングおよびテロ資金供与の手口に対応し、有効に防止する為、お客さまとのお取引の内容、状況等に応じて、過去にご確認させていただいたお客さまの情報等を再度ご確認させていただく場合がございます。

お取引の内容、状況等に応じて、過去に確認した氏名・住所・生年月日・ご職業や、取引の目的等について、窓口や郵送書類等により再度確認をさせていただく場合があります。また、その際に、各種書面等の提示をお願いする場合があります。

(引用:全国銀行協会公式サイト)

スマホで借りれるカードローンの家族バレのリスク

最近では、お金借りるアプリひとつで借入ができるサービスも増えてきました。

そこでLINEポケットマネーなどカードが発行されないアプリだけで借りられる新しいローンの場合は、家族バレのリスクはないのでしょうか。詳しく見ていきましょう。

LINEポケットマネーは原則郵送物なしでお金を借りれる

LINEポケットマネーも、スマホのLINEアプリだけでお金を借りられるサービスです。

公式サイトには郵送物や勤務先への在籍確認はないと記載があります。

LINEポケットマネーは銀行口座を利用して本人確認ができる仕組みになっています。銀行口座を作るときには、さきほどの通り厳正なチェックが行われます。

LINEポケットマネーで郵送物がないのは、銀行口座がある時点で「信用できる利用者として判断されているため」とも考えられます。

PayPayでお金を借りる場合

paypayでお金を借りる場合、paypay銀行のカードローンを利用する事になり申し込み時には厳正な審査が実施されます。

銀行カードローンの審査では、利用者の住所や反社会勢力の一員かどうかは必須で確認されますので、なんらかの本人連絡はあると思ったほうがいいでしょう。(郵送物はありません)

事実、paypayの公式サイトにも以下の記載があります。

【paypayカードローンよくある質問より】

質問:カードローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

答え:審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。その他、提出書類の内容確認や融資内容のご説明のためにご勤務先や携帯電話にご連絡する場合があります。

(引用:paypay銀行よくある質問)

カードローン以外で内緒でお金を借りる方法

最後に、カードローン以外の方法で内緒でお金を借りる方法についてもご紹介します。

特にクレジットカードのキャッシングを利用する場合、一度限度額が設定されていれば借入時にあらたな審査は不要です。

ただし、利用明細が郵送されてくる点には注意が必要です。

質屋は審査・郵送物なしで内緒でお金を借りることができる

絶対に内緒でお金を借りたいなら、質屋を利用しましょう。

換金性の高いブランド品や貴金属を持っている場合は、身分証明書の提示だけで査定が終わればお金が借りられます。質屋では、一般的なカードローン審査のように職場への連絡など実施されることもありません。

万一返済できなかったとしても利用者に督促の電話がかかってくることもありませんので、家族にバレる心配はないでしょう。

ただし自宅に保管していた高価な品物がなくなっていることがバレた場合は、家族から追及されることはあるかもしれません。

クレジットカードのキャッシングは明細書に注意

クレジットカードでキャッシング枠が設定されているなら、カードでお金を借りても連絡や郵送物はありません。

しかしカード明細をWEB確認ではなく郵送通知にしている場合は、キャッシングの履歴が載った明細が送られますので注意しましょう。

クレジットカードの場合、最近ではweb明細が基本になっており郵送にする場合は別途料金が取られることもあります。

節約のためにも、明細書はwebで確認できるように設定しておくことをオススメします。

携帯電話のキャリア決済で買い物をすればバレない可能性大

この方法はお金を借りるやり方とは少し違ってきますが、携帯電話のキャリア決済で物品を購入すればお金がないときでも家族に内緒で買い物ができます。

また、キャリア決済でプリペイドカードにチャージしておけば、請求は携帯電話料金と一緒に引き落とされますので家族にバレずに実質お金を借りているのと同じことができます。

たとえばauプリペイドカードにチャージする場合は、じぶん銀行からのチャージやクレジットカードのチャージが選択できますが「キャリア決済でチャージする」を選択すれば、誰にも知られずにチャージできます。

ただし毎月の携帯電話料金が一定の場合、突然請求額が上がると怪しまれることもあります。この方法を使う場合は、利用金額をほどほどにしておきましょう。

どうしてもバレたくないなら友人からお金を借りる

ここまでご紹介した方法でお金が借りられないなら、最終手段としては友人からお金を借りる方法もあります。

ただし、いくら親しい友人とはいえ返済期日を守らずに友人関係に亀裂がはいることだけは避けたいものです。

友達からお金を借りる場合は簡単な書式でもいいので「借りた金額」「返済期日」「可能であれば利息やお礼の約束」などを含め、借用書を作っておくようにしましょう。

万一返済できない場合は、期日まで放置することなく事前に相談するようにしましょう。

内緒でバレずにお金を借りる方法まとめ

カードローン利用者のお金を借りる理由としては「仕事がなくて生活が厳しい」「ギャンブルで負けた」「家族に内緒の買い物がある」など、人に知られたくない理由がほとんどでしょう。

消費者金融や銀行も利用者のニーズをよく理解してくれていますので、内緒で利用できるさまざまな仕組みを用意してくれています。

犯罪防止の観点で実施される確認作業は避けようがありませんが、在籍確認の電話や本人確認の電話、そして郵送物に関しては相談して回避してくれる場合もあります。

カードローン申し込み前に家族バレの心配があるなら、遠慮なく相談してから申し込むことをおすすめします。